Y OTRAS MEDIDAS DEL PLAN DE CONTROL TRIBUTARIO PUBLICADO EL BOE

El Plan Anual de Control Tributario y Aduanero incluye varias novedades que afectan directamente a los autónomos este año, como el uso del historial de incumplimientos tributarios para evaluar las sanciones. Estas son las más relevantes.

Fuente DIEGO S. ADELANTADO de autonomosyemprendedor.es

Hacienda utilizará el historial de cumplimiento o incumplimientos fiscales de los autónomos como criterio para imponer una sanción. Así se recoge en el Plan Anual de Control Tributario y Aduanero de 2023, publicado en el Boletín Oficial del Estado (BOE) este lunes. Además, el documento incluyó otra serie de medidas y novedades que la Agencia Tributaria incorporará este año a su actividad, y que afectan a los trabajadores por cuenta propia.

Estas novedades recogen “una referencia concreta a las líneas de actuación de prevención y control del fraude que se consideran más relevantes, si bien constituyen, al igual que en los últimos años, un mecanismo de refuerzo y consolidación de las actuaciones desarrolladas ya en años anteriores, a la vez que incorporan otras nuevas adaptadas al contexto económico-social y normativo en el que la Agencia Tributaria desarrolla su actividad habitual”, tal y como publicó el BOE.

En este marco, las directrices del Plan Anual de Control Tributario y Aduanero de 2023 recogen novedades articuladas alrededor de cinco grandes pilares:

- Información y asistencia de los contribuyentes.

- Prevención de los incumplimientos: fomento del cumplimiento voluntario y la prevención del fraude.

- Investigación y comprobación del fraude tributario.

- Control del fraude en la fase recaudatoria

- La colaboración entre la Agencia Tributaria y las comunidades autónomas.

Hacienda incluirá el historial de incumplimientos de los autónomos como criterio sancionador

La principal novedad de las directrices contenidas en el Plan Anual de Control Tributario y Aduanero de 2023 afecta directamente a los autónomos. A partir de este año, Hacienda incluirá el historial de incumplimientos de los trabajadores por cuenta propia como un criterio relevante a tener en cuenta en determinados tipos de conductas. Especialmente, “en aquellos casos de presentación de autoliquidaciones sin ingresos fuera de plazo, que no ocasionan perjuicio económico a la Administración tributaria”, explicó el BOE.

En este sentido, fuentes de la Agencia Tributaria explicaron a este medio la intención de Hacienda con un ejemplo. «Si un autónomo presenta fuera de plazo una declaración y eso puede acarrear una sanción, pero esa declaración que presentas fuera de plazo no implica un pago, pueda revisarse el historial y si el retraso no es recurrente, no sancionar», afirmaron.

Tal y como explicó a este diario presidente de la(APAFCV), se trata de “una fórmula para incentivar las presentaciones de autoliquidaciones, a pesar de que el nuevo sistema de recargos es más beneficioso que el anterior. Lo que quiere la Agencia Tributaria es que, si el autónomo no puede pagar, presente sus declaraciones y solicite un aplazamiento, por eso también aumentaron los límites hasta los 50.000 euros”, valoró.

En el caso opuesto, la Agencia Tributaria pondrá el foco este año sobre los trabajadores por cuenta propia que no hayan presentado en plazo, o hayan cometido errores, sus autoliquidaciones tributarias en el pasado. Para ello, Hacienda depurará en 2023 su censo de entidades y elaborará un mapa de riegos de carácter preventivo, “que permita detectar situaciones de riesgo, en particular posibles incursiones de entidades controladas de manera efectiva por contribuyentes con conductas tributarias reprochables en el pasado.”

Ante esta situación, es más probable que los autónomos y negocios que han cometido algún tipo de incumplimiento en el pasado vuelvan a ser objetivo de la Inspección durante este año. “Al final, es un seguimiento, porque ellos saben que, cuando un contribuyente es sancionado, es menos probable que vuelva a cometer una infracción y su comportamiento tributario mejora. Es una situación que ya tenían asumida, lo que dicen es que van a reforzarlo”, explicó Luis Chinchilla.

En paralelo, Luis Chinchilla, presidente de la Asociación Profesional de Asesores Fiscales de la Comunidad Valenciana, recordó a este medio la estrategia que la Agencia Tributaria ha puesto en práctica en varias ocasiones durante los últimos años. “Envían una carta de aviso, que no es un procedimiento tributario y no es recurrible, y que sólo incluye unos datos. Es efectivo porque, al trimestre siguiente, la recaudación obtenida de las autoliquidaciones suele aumentar”, explicó.

Otras novedades incluidas en el Plan Anual de Control Tributario y Aduanero que afectan a los autónomos

Hacienda vigilará que la residencia fiscal sea correcta

Una de las cuestiones donde la Agencia Tributaria pondrá el foco este año es la residencia fiscal de los autónomos. En este sentido, el Plan Anual de Control Tributario y Aduanero explicó que “se atenderá a la simulación de la residencia fiscal de algunos contribuyentes por la diferente tributación existente en una Comunidad Autónoma distinta de la real, con la intención de aprovecharse indebidamente de una inferior tributación.”

La economía sumergida estará en el objetivo de la Agencia Tributaria

En paralelo, y como ya adelantaron los técnicos del Ministerio de Hacienda hace una semanas, la Agencia Tributaria prestará especial atención este año a los autónomos y negocios “en los que se aprecie alto riesgo de existencia de economía sumergida” debido a la existencia de importantes cantidades de efectivo que utilizan en su operativa diaria. Esta cuestión afectará especialmente a los trabajadores por cuenta propia dedicados a la Hostelería o el Comercio, ya que la inspección dará prioridad a los negocios que:

- No admitan pagos por medios bancarios.

- Cuyos ingresos se obtengan de entrega de bienes o prestaciones de servicios directamente realizados al consumidor final, “puesto que se incrementan los riesgos y la falta de control en cuanto a las formas de pago.”

- Cuyos signos externos de riqueza, de patrimonio, de rentabilidad o información financiera sean incoherentes o inconsistentes con respecto a las rentas declaradas.

- Los autónomos podrán aplazar o fraccionar deudas de hasta 50.000 euros con Hacienda sin aportar garantías

{kind=link}

Los autónomos podrán reservar sus citas con la Agencia Tributaria a través del móvil

En términos de información y asistencia, el Plan Anual de Control Tributario y Aduanero incluye como novedad la implantación de un nuevo modelo de asistencia que integra todos los canales existentes para que tanto los autónomos como los contribuyentes en su conjunto se relacionen con Hacienda para realizar distintos trámites.

Así, a partir de 2023, la aplicación para teléfonos móviles de la Agencia Tributaria permitirá a los autónomos reservar sus citas a través de estos dispositivos, una funcionalidad que se suma a la consulta y el pago de las deudas, la solicitud de los aplazamientos o la consulta de los bienes subastados por el fisco. “Además del servicio ya existente de confirmación de cita mediante SMS y correo electrónico, se introduce un servicio de recordatorio de citas a través de los mismos medios”, explicaron.

El Gobierno amplía hasta 2024 el plazo para que autónomos y pymes soliciten la ayuda del Kit Digital

- ¿Qué es el Kit Digital y que puede hacer un negocio con esta subvención?

- ¿Cómo solicitar la ayuda?

- ¿Cuáles son los requisitos para solicitar la ayuda?

- ¿Qué gastos no son subvencionables?

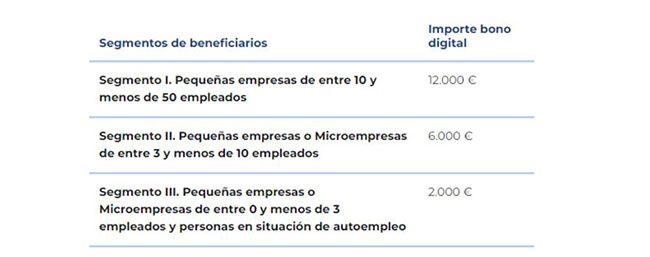

La vicepresidenta primera del Gobierno y ministra de Asuntos Económicos y Transformación Digital, Nadia Calviño, anunció durante la celebración del Mobile World Congress de Barcelona la ampliación del periodo de solicitud del Kit Digital. Los autónomos y pequeños negocios – independientemente de su número de trabajadores – tendrán un año completo más para solicitar estas ayudas directas a la digitalización que oscilan entre los 2.000 y 12.000 euros.

El próximo 15 de marzo, concluía el periodo de solicitudes de la primera convocatoria de ayudas del Kit Digital: para empresas de entre diez y cincuenta empleados. Para la segunda convocatoria – negocios con entre tres y diez asalariados a su cargo – el plazo concluiría el 2 de septiembre del presente año. Finalmente, el pasado 20 de octubre se abrió la tercera y última convocatoria de estas ayudas. Los autónomos con hasta dos trabajadores a su cargo tenían doce meses para acceder a esta subvención estatal. Tras el anuncio de la ministra Calviño, este periodo se amplía hasta diciembre de 2024 a cualquier tamaño de empresa.

¿Qué es el Kit Digital y que puede hacer un negocio con esta subvención?

El programa Kit Digital se enmarca en el Plan de Recuperación, Transformación y Resiliencia, la agenda España Digital 202 agenda España Digital 2025 y el Plan de Digitalización de Pymes 2021-2025. Está dotado con un presupuesto de 3.067 millones de euros, financiado por la Unión Europea mediante los fondos NextGenerationEU.

En la sede electrónica de La Moncloa, el Gobierno explicó que esta subvención tiene “como objetivos modernizar el tejido productivo español, favorecer su crecimiento y su presencia en nuevos mercados”. Entre las acciones que pueden financiar los trabajadores por cuenta propia se encuentran:

- Mejorar la página web y su presencia básica o avanzada en Internet

- Gestionar las redes sociales

- Reforzar la ciberseguridad

- Garantizar las comunicaciones seguras

- Ampliar la gestión de los clientes

- Utilizar la inteligencia empresarial y analítica en los procesos

- Ofertar servicios y herramientas mediante una oficina virtual

- Implantar la factura electrónica

- Generar una plataforma de Marketplace (centro comercial en línea) que agrupe varias tiendas en el mismo sitio web, a las que el consumidor pueda acceder para comprar sus productos.

¿Cómo solicitar la ayuda?

- Regístrate en la plataforma Acelera pyme y realiza el test de diagnóstico digital para comprobar tu nivel de digitalización.

- Consulta las soluciones de digitalización disponibles que mejor se adapten a las necesidades de tu negocio y el catálogo de agentes digitalizadores que te ofrecen esos servicios.

- Presenta la solicitud de ayuda en la sede electrónica de Red.es (sede.red.gob.es) si cumples los requisitos requeridos.

- Una vez concedido el bono, elige un agente digitalizador autorizado y firma un acuerdo para que gestione las soluciones digitales que hayas elegido.

¿Cuáles son los requisitos para solicitar la ayuda?

- Ser una pequeña empresa, microempresa o autónomo.

- Cumplir los límites financieros que definen las categorías de empresa.

- Estar en situación de alta con la antigüedad mínima que se establece en cada convocatoria.

- No estar considera una empresa en crisis.

- Estar al corriente de las obligaciones tributarias y con la Seguridad Social.

- No superar el límite de ayudas de pequeña cuantía.

¿Qué gastos no son subvencionables?

Tal y como establecen las bases reguladoras, no se consideran subvencionables el Impuesto sobre el Valor Añadido, el Impuesto General Indirecto Canario ni el Impuesto sobre la Producción, los Servicios y la Importación que se devenguen en la adopción de soluciones de digitalización, de conformidad con el artículo 31.8 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

Tampoco son conceptos susceptibles de ayuda:

- Los impuestos sobre las rentas de personas físicas o sociedades, así como otros tributos y tasas, de tipo nacional, autonómico o local

- Los intereses de las deudas

- Los intereses de mora, los recargos y las sanciones administrativas y penales.

- Los gastos derivados de procedimientos judiciales

- Gastos financieros

- Gastos de infraestructura y obra civil

- Terrenos

- Hardwares

- Servicios de telecomunicación y conectividad a Internet

- Los gastos relativos a la compensación por labores prestadas por terceros para la obtención de las presentes ayudas (gastos por prestación de servicios de asesoría, de gestoría o de similar naturaleza)

«El Kit Digital es una de las pocas partidas de los fondos Next Generation que está llegando a los autónomos»

En una de sus últimas intervenciones, el presidente de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA), Lorenzo Amor, valoró como “una oportunidad que tenemos que aprovechar” los diferentes programas abiertos para negocios y trabajadores por cuenta propia. Sin embargo, la realidad es que “el tejido empresarial no los están recibiendo, mucho menos los autónomos”, y que la mayoría sólo se beneficiará de las ayudas correspondientes al Kit Digital.

Sobre este asunto, el presidente de ATA recordó la urgente necesidad de sensibilizar y formar a los autónomos en materias digitales, teniendo en cuenta que el nuevo sistema de facturación electrónica entrará en vigor en 2025. “En sólo 22 meses no estaremos preparados. Muchos autónomos todavía no saben utilizar el certificado digital, los suelen tener sus asesores, quienes se encargan de realizar los trámites por ellos”, explicó.

Además, el acceso al crédito es otra de las cuestiones que ATA puso sobre la mesa en el desayuno informativo Fórum Europa. En este sentido, Lorenzo Amor reconoció que la demanda de financiación por parte de los autónomos ha descendido levemente debido a las últimas subidas de tipos, “aunque el acceso al crédito se mantiene y las entidades bancarias nos dicen que la morosidad no ha crecido de manera significativa», concluyó el presidente del colectivo de autónomos.

Los autónomos podrán recuperar los impuestos declarados de más con una simple autoliquidación

Hacienda permitirá a los autónomos realizar autoliquidaciones rectificativas cuando hayan cometido un error al presentar sus declaraciones de impuestos. Así lo ha hecho saber el secretario de Estado de Hacienda, Jesús Gascón, quien adelantó que el cambio se introducirá en el proyecto de ley que transpone la directiva de cooperación administrativa de la Unión Europea.

Se trata de una cuestión novedosa para los trabajadores por cuenta propia, que podría suponer una mayor agilidad al realizar este tipo de trámites. Hasta ahora, los autónomos que cometieran un error en sus liquidaciones de impuestos deben presentar una solicitud de rectificación, un procedimiento similar al recurso que, sin embargo, suele retrasar en el tiempo los plazos en los que los trabajadores por cuenta propia reciben de vuelta el exceso de ingresos a la Administración.

Así, desde el momento en que se apruebe la nueva ley, los autónomos y otros contribuyentes que cometan un error en sus declaraciones de impuestos deberán rellenar otro documento similar a la primera autoliquidación. Después de presentarla a Hacienda, ésta se registrará como sustituta de la original, por lo que el trabajador por cuenta propia podrá beneficiarse de las devoluciones que correspondan “de manera prácticamente inmediata», afirmó el secretario de Estado de Hacienda.

En paralelo, Jesús Gascón explicó, durante su comparecencia en el Congreso de los Diputados de este lunes, que Hacienda ha impulsado enmiendas para que, por ejemplo, los autónomos puedan aportar un documento contable como medio de prueba o aclarar el secreto profesional de los asesores contables.

El nuevo procedimiento para solicitar devoluciones a Hacienda sería similar al de las declaraciones complementarias

La gran diferencia que el sistema actual presenta frente a las autoliquidaciones rectificativas propuestas por Hacienda son los plazos para que los autónomos que hayan cometido errores en sus declaraciones de impuestos reciban el reembolso de las cantidades excedidas. En este sentido, según el procedimiento actual, éstos deben esperar a la revisión por parte del organismo competente –en este caso, la propia Agencia Tributaria-, algo que no ocurriría con el nuevo sistema.

“Actualmente, los contribuyentes que soliciten una rectificación de impuestos deben presentar la solicitud y la documentación pertinente. A partir de que se apruebe por la Administración, ésta tiene un plazo de seis meses para pagar, aunque este periodo a menudo se alarga porque, por ejemplo, se solicite una ampliación de la documentación”, explicó a este diario Meritxell Vilalta, abogada especializada en fiscalidad del despacho AGM Abogados.

Tal y como explicaron a este medio fuentes de la propia AEAT, “las declaraciones rectificativas actuales son como un recurso, mientras que el nuevo sistema es un tratamiento similar al de las devoluciones.” Es decir, el procedimiento de las autoliquidaciones rectificativas se asemejaría a las situaciones en las que los autónomos presentan a Hacienda una declaración que resulte una cantidad a devolver como, por ejemplo, en el IVA o en el IRPF.

En el mismo sentido, los expertos consultados por este diario adelantaron que, aunque todavía no se han concretado los plazos que maneja Hacienda, la intención del Ministerio “es equiparar las autoliquidaciones rectificativas a las declaraciones complementarias” que se realizan cuando un autónomo ha cometido un error que le beneficia frente al fisco. En estos casos, después de presentar la solicitud, el contribuyente realiza el pago al momento.

Así, “entendemos que, si la Agencia Tributaria tiene toda la documentación, el procedimiento será parecido y el pago se aprobará al momento por su parte. En este sentido, esperamos que se vaya agilizar”, valoró a este medio Meritxell Vilalta.

¿Qué debían hacer hasta ahora los autónomos en caso de cometer un error en sus declaraciones de impuestos?

Hasta que se apruebe la norma, algo que podría suceder en las próximas semanas, los autónomos que consideren que una declaración de impuestos presentada a Hacienda “ha perjudicado sus intereses legítimos, podrá instar la rectificación de dicha autoliquidación”, explicaron desde la Agencia Tributaria.

Para ello, deben presentar una rectificación de autoliquidaciones de Gestión Tributaria, una solicitud “con el contenido establecido reglamentariamente”, así como los datos de la autoliquidación original que se presente rectificar. Es decir, el número de identificación de la primera declaración. Además, la ley actual establece una serie de condiciones que los autónomos deben cumplir para iniciar un procedimiento de rectificación:

- La solicitud sólo podrá hacerse una vez presentada la autoliquidación original, y antes de que Hacienda haya practicado la liquidación definitiva o haya prescrito el plazo de devolución, fijado en cuatro años.

- Que la autoliquidación en cuestión no esté siendo objeto de comprobación o investigación por parte de la Agencia Tributaria.

- La solicitud deberá acompañarse de la documentación que demuestre el derecho a rectificación y los justificantes del ingreso realizado a cuenta del fisco.

Con respecto a los canales en los que los autónomos pueden presentar la solicitud de rectificación de autoliquidaciones de Gestión Tributaria, Hacienda permite hacerlo de manera electrónica -mediante DNI o certificado electrónico, o Clave PIN-, en las oficinas de la Agencia Tributaria o de Correos.

Además, cabe recordar que las solicitudes de rectificación pueden presentarse en más de una ocasión, siempre que el plazo para ejecutar la devolución -cuatro años desde la autoliquidación- se mantenga vigente. Por ejemplo, en los casos en los que los autónomos cometen un error en la primera solicitud y, en lugar de pedir una devolución, requieran una compensación, un error común por la similitud de los términos.

Yolanda Díaz propone cambios en la legislación para autónomos sobre prevención de riesgos laborales

La vicepresidenta segunda y ministra de Trabajo y Economía Social, Yolanda Díaz, presentó recientemente la Estrategia Española de Seguridad y Salud en el Trabajo para el periodo comprendido entre 2023 y 2027. Entre las medidas incluidas en dicha estrategia se incorpora una específica para los autónomos, afirmando que se analizará la normativa correspondiente para equiparar la protección de los trabajadores por cuenta propia a la de los trabajadores por cuenta ajena. En caso de ser necesario, esta normativa será modificada.

Para las pequeñas y medianas empresas, según informaron desde el Ministerio de Trabajo y Economía Social, se revisará también la normativa con el fin de “facilitar su aplicación y promover la formación y capacitación en prevención de riesgos laborales”.

En 2022, los autónomos sufrieron más de 30.000 accidentes

Según los datos aportados por el Ministerio de Trabajo y Economía Social, la cifra de autónomos fallecidos por accidente laboral se disparó en 2022. Durante este periodo se registró un aumento superior al 13% en el número de fallecimientos, ya que un total de 69 autónomos perdieron la vida durante el desempeño de su actividad entre enero y noviembre de 2022.

Por su parte, el número de accidentes laborales creció un 1,86% en los primeros once meses del año con respecto al mismo periodo del año anterior, hasta situarse en 32.372 siniestros. Tal y como señaló en su día a este diario el secretario general de la Federación Nacional de Asociaciones de Trabajadores Autónomos, José Luis Perea, esta grave situación pone de manifiesto “la despreocupación de las administraciones por el colectivo”.

La gravedad de los datos aportados por el Ministerio sirvió para que el colectivo de autónomos volviera a reclamar la atención de las administraciones públicas sobre la formación y la sensibilización en materia de riesgos laborales para los trabajadores por cuenta propia, una cuestión que se recoge en el artículo número 8 del Estatuto del Trabajo Autónomo.

La normativa actual será revisada y modificada

Ahora, y tras alcanzar un acuerdo con la patronal y los sindicatos, el Ministerio de Trabajo y Economía Social ha presentado la Estrategia de Seguridad y Salud laboral 2023-2027, que afectará a los autónomos y negocios españoles de manera indirecta, pero también de forma directa. Con el objetivo de que las pequeñas y medianas empresas “puedan mejorar las condiciones de seguridad y salud en el trabajo”, se revisará la normativa actual “para facilitar su aplicación”, y se promoverá la formación y la capacitación en prevención de riesgos laborales, aseguraron desde este departamento.

En lo que respecta a los trabajadores por cuenta propia, tal y como explicaron desde el Ministerio de Trabajo, “se analizará la normativa correspondiente para lograr una protección de la salud equiparable a la de las personas trabajadoras por cuenta ajena y, de ser necesario, se modificará”.

Objetivos de la nueva estrategia y dónde pondrá el foco la inspección a los negocios

Según destacó la ministra de Trabajo y Economía Social, Yolanda Díaz, la Estrategia Española de Seguridad y Salud en el Trabajo 2023-2027 se sustenta en dos pilares “fundamentales”: la prevención y la colaboración, “con un enfoque integral y situando al mismo nivel la protección de la salud física y mental de las personas trabajadoras”.

Durante el acto protocolario de la firma, la ministra anunció la próxima apertura de una mesa de diálogo social para actualizar el marco normativo de la Ley de Prevención de Riesgos Laborales “a fin de mejorar la integración de la actividad preventiva de las empresas, la introducción de la perspectiva de género en la gestión de la prevención de riesgos y el reforzamiento de la protección de las personas trabajadoras frente a los riesgos psicosociales”.

Según explicaron desde el ministerio, con el objetivo de conseguir “la mayor eficacia posible” en la mejora de las condiciones de seguridad y salud en el trabajo e intentar anticiparse y gestionar las posibles amenazas y riesgos para la salud”, la estrategia ha sido elaborada en torno a seis objetivos estratégicos:

- Mejorar la prevención de accidentes de trabajo y enfermedades profesionales

- Gestionar los cambios derivados de las nuevas formas de organización del trabajo, la evolución demográfica y el cambio climático

- Mejorar la gestión de la seguridad y la salud en las pymes, “una apuesta por la integración y la formación en prevención de riesgos laborales”

- Reforzar la protección de las personas trabajadoras en situación de mayor vulnerabilidad

- Introducir la perspectiva de género en el ámbito de la seguridad y salud en el trabajo

- Fortalecer el sistema nacional de seguridad y salud en el trabajo “para afrontar con éxito futuras crisis”

En torno a estos seis objetivos se han ideado unas líneas de actuación consensuadas por las administraciones públicas y los interlocutores sociales, adoptadas en la Comisión Nacional de Seguridad y Salud en el Trabajo. Con respecto a la prevención de accidentes de trabajo, una de las actuaciones que incorpora la estrategia es “profundizar en la investigación de las causas que provocan accidentes de trabajo mortales debido a patologías no traumáticas”, que, según informaron desde el Ministerio, representan el 40% de los accidentes letales.

Asimismo, según la nueva estrategia se pondrá el foco en las actividades profesionales que acumulan el mayor porcentaje de accidentes de trabajo, “para intensificar campañas de asistencia técnica y de vigilancia y control del cumplimiento de la normativa de forma coordinada con la Inspección de Trabajo y Seguridad Social y las administraciones públicas”. Es decir, como resultado de la aprobación de esta estrategia, se intensificarían las inspecciones relativas a la normativa de Prevención de Riesgos Laborales, que tienen obligación de cumplir autónomos con empleados, pymes y empresas.

Se reforzará la prevención de los riesgos derivados de la salud mental

Según explicaron desde el Ministerio de Trabajo, se revisará la Ley de Prevención de Riesgos Laborales y el Reglamento de los Servicios de Prevención con el objetivo de incorporar la integración de la edad y la diversidad generacional, así como “reforzar la protección de las personas trabajadoras frente a riesgos psicosociales”.

Asimismo, destacaron, “se va a apoyar a las empresas para identificar y evaluar los riesgos derivados de la digitalización y las nuevas formas de empleo, como por ejemplo vigilar las condiciones de seguridad y salud de las personas que se dedican al reparto o la distribución de todo tipo de mercancías”.

La Estrategia de Seguridad y Salud en el Trabajo, por primera vez, incluye planes específicos para la identificación, evaluación y prevención “de los riesgos psicosociales en actividad con mayor prevalencia de enfermedades mentales”. También se reconocerá a las empresas que acrediten buenas prácticas en el manejo de la salud emocional y la prevención de las enfermedades mentales.

Los autónomos pueden ser sancionados si no cumplen con la Ley de PRL

Los autónomos están obligados a gestionar la prevención de riesgos laborales en su negocio. Es una de esas responsabilidades que muchos emprendedores pasan por alto cuando se plantean poner en marcha su actividad. Pero aplicar la Prevención de Riesgos Laborales (PRL) es tan obligatorio como necesario. De no hacerlo, el autónomo podría enfrentarse a sanciones de hasta 800.000 euros y poner en serio peligro la seguridad de sus trabajadores.

La única excepción que recoge la normativa es la de los trabajadores por cuenta propia sin empleados a su cargo, y que no compartan centro de trabajo con ninguna otra empresa ni realicen trabajos para otro negocio. Para todos los demás, la ley 31/1995 del 8 de noviembre de Prevención de Riesgos Laborales impone una serie de obligaciones que el autónomo tendrá que tener en cuenta para el desarrollo de su actividad.

- Cumplir con una de las modalidades organizativas

- Contar con un plan de prevención de riesgos.

- Evaluar los riesgos laborales existentes

- Garantizar la adecuada formación e información

- Dotar a los trabajadores de equipos de protección

- Dejar claras las actuaciones en caso de emergencia.

- Garantizar la Vigilancia de la Salud de los trabajadores